Hinter die 72er-Regel [1] steckt eine recht simple Berechnung, die Anlegern den Zusammenhang zwischen Rendite sowie Zinseszinseffekt verdeutlicht und aufzeigt, wie schnell sich das eingesetzte Geld vermehrt. Zwar kannst du damit keine 100 Prozent exakte Berechnung durchführen, dennoch erhältst du durch die Anwendung der 72er-Regel eine grobe Einschätzung über den Zeitraum bis zur Verdoppelung des eingesetzten Kapitals.

Mit der Erklärung der 72er-Regel anhand verschiedener Beispiele lässt sich die Auswirkung von Zinsen, Renditen und auch der Inflation greifbar und einfach verständlich machen.

Was ist die 72er-Regel?

Wie bereits erwähnt kannst du mit der 72er-Regel die Dauer berechnen, bis wann sich dein investiertes Geld verdoppelt hat. Möchtest du etwa wissen, wie lange es bei einem Investment in zum Beispiel den MSCI World ETF mit einer durchschnittlichen Rendite von 8 Prozent dauert, bis sich dein Kapital in Höhe von 10.000 Euro verdoppelt hat, kannst du für eine grobe Abschätzung die 72er-Regel nutzen.

Verdoppelungsdauer (in Jahren) = 72 / durchschnittliche jährliche Rendite

Beispiel mit 10.000 Euro

Wenden wir die oben beschrieben 72er-Regel bzw. Formel auf das genannte Beispiel an, bedeutet das konkret: Bei durchschnittlich 8 Prozent Rendite pro Jahr, dauert es in etwa neun Jahre, bis sich die anfänglichen 10.000 Euro verdoppelt haben. Du rechnest hierfür 72 geteilt durch 8.

Dahinter steckt der berühmte Zinseszinseffekt, den bereits Albert Einstein als „das achte Weltwunder” beschrieb. Der funktioniert so: Auf das investierte Kapital erhältst du Zinsen. Das hat zur Folge, dass dein Kapital bzw. die Geldsumme um die erhaltenen Zinsen wächst. Im nächsten Jahr erhältst du wieder Zinsen, allerdings auf das um die Zinsen gewachsene Kapital. So wächst dein Vermögen im weiter an und gleichzeitig werden auch die Zinsen immer höher.

Wie funktioniert die 72er-Regel?

Sicher fragst du dich, wie die 72er-Regel funktioniert und was die Erklärung hinter der Formel steckt. Schließlich ist die Zahl 72 sicher kein Zufall? Genauso ist es, denn hinter der Formel steckt die Herleitung aus der Zinseszinsformel:

Verdoppelungsdauer (in Jahren) = ln(2) / ln(1+(rate of return / 100))

Wird diese exakte Formel aufgelöst ergibt sich anschließend folgende Berechnung:

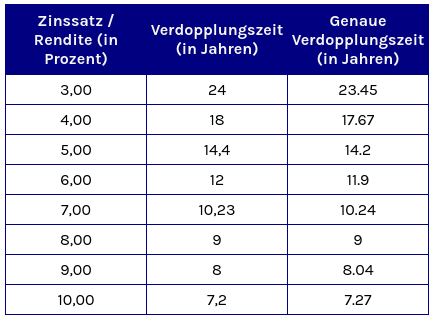

Verdoppelungsdauer (in Jahren) = 69,31 / Zinsfuß

Aus diesem Grund ist die Regel auch als 69er- oder 70er-Regel bekannt. Doch im Laufe der Zeit hat sich die Näherung an das Ergebnis mit 72 durchgesetzt. Das liegt insbesondere and er Tatsache, dass die Zahl 72 viele kleine Teiler aufweist, damit schlichtweg einfacher zu rechnen und praktikabler ist.

Beispiel zur Anwendung der 72er-Regel

Mit der 72er-Regel lassen sich nun die Verdopplungszeiträume für verschiedenste Zinssätze berechnen. Nachfolgend findest du einige Beispiel, wie sie aktuell etwa mit Tagesgeldkonten, Anleihen oder auch Aktien und ETFs möglich sind.

Hinweis

Vergiss nicht, dass es sich hierbei um langfristige Zeiträume handelt und sich nicht nur die Renditen am Kapitalmärkten, sondern auch Zinssätze bei Tagesgeldkonten oder Anleihen in der Regel innerhalb dieser Zeit verändern.

Gut zu wissen: Du kannst auch umgekehrt berechnen, welcher Zinssatz notwendig ist, um im Zeitraum X das eingesetzte Kapital zu verdoppeln. Nutze dafür folgende Formel:

benötigter Zinssatz = 72 / gewünschter Zeitraum

Lade den kostenlosen Portfolio-Tracker herunter!

Melde dich für den Newsletter an und erhalte deinen Portfolio-Tracker direkt.

Anwendung der 72er-Regel

Im Alltag lässt sich die 72er-Regel vor allem für drei Szenarien anwenden und hilft dir dabei, eine bessere Einschätzung zur allgemeinen Entwicklung des Geldmarktes zu erhalten. So lässt sich die Formel nämlich nicht nur für den Vermögensaufbau und die Geldvermehrung anwenden, sondern auch um Auswirkungen der Inflation zu berechnen.

Verdopplungsdauer eines Investments (z. B. Festgeld)

Würdest du 20.000 Euro auf einem Festgeldkonto mit jährlich 4 Prozent Zinsen anlegen, hättest du nach dem ersten Jahr 20.800 Euro auf dem Konto. Im zweiten Jahr würdest du dann bereits 21.632 Euro haben. Doch wie lange dauert es, bis sich der anfängliche Betrag verdoppelt hat? Nach der 72er-Regel müsstest du das Geld für 18 Jahre zu einem Zinssatz von 4 Prozent anlegen, damit aus den ursprünglichen 20.000 Euro dann insgesamt 40.000 Euro geworden sind. Rechne hierfür 72 geteilt durch 4.

Wenn du das Geld jedoch zu einem höheren Zinssatz von beispielsweise 6 Prozent anlegst, würde es nur 12 Jahre dauern, um den Betrag zu verdoppeln. Es ist interessant zu sehen, wie sich die Zeit, die benötigt wird, um den Betrag zu verdoppeln, je nach Zinssatz ändert.

Halbierung der Kaufkraft durch die Inflation

Ein ähnliches Prinzip gilt auch bei den Auswirkungen der Inflation. Zum aktuellen Zeitpunkt (Stand: November 2023) liegt die Inflation bei etwas über 3 Prozent. Dies mag auf den ersten Blick nicht besonders dramatisch erscheinen, aber die 72er Regel kann dies gut verdeutlichen: Wenn man 72 durch 3 teilt, ergibt sich, dass eine Tafelschokolade, die heute 2,39 Euro kostet, in weniger als 24 Jahren bereits das Doppelte, also fast 5 Euro, kosten wird. Das bedeutet, dass dein Geld dann nur noch halb so viel wert ist wie heute.

Dieser Effekt wird noch deutlicher bei Inflationsraten von etwa 9 Prozent, wie sie Anfang 2023 der Fall waren. Wenn man hier 72 durch 9 teilt, ergibt sich, dass die Tafel Schokolade bereits nach 8 Jahren das Doppelte kosten würde und nach 24

Jahren fast den achtfachen Preis des heutigen Wertes erreicht. Aus diesem Grund sind Regierungen und Zentralbanken bemüht, die Inflation langfristig niedrig zu halten.

Mit Hilfe der 72er Regel kannst du also ganz einfach die Entwicklung der Kaufkraft bei der aktuellen Inflationsrate beurteilen und verstehen. Das gilt übrigens auch für Ersparnisse. Wer bei der aktuellen Inflation Geld spart, kann sich in davon in 24 Jahren, und damit oft weit vor dem Renteneintritt, oft nur noch einen Bruchteil davon kaufen.

Gebühren bei der Geldanlage (z. B. ETFs)

Ein dritter häufig unterschätzter Punkt, bei dem die 72er-Regel hilft, ist die Beurteilung von Gebühren, etwa für ETFs und andere Fonds. Rechnen wir mit einer jährlichen Gebühr von 0,5 Prozent auf das eingesetzte Kapital, ist dieser Betrag bei anfänglichen 1.000 Euro mit insgesamt 5 Euro noch recht niedrig. Doch mit der Zeit wächst das Kapital und damit steigen auch die Gebühren. Schnell können Unterschiede von 0,05 bis 0,1 Prozent in den Gebühren schon große Ersparnisse bedeuten.

Bei 100.000 Euro liegt die jährliche Gebühr schon bei 500 Euro. Wer nun bei der ETF-Auswahl einen Fonds mit 0,1 Prozent niedrigeren Gebühren gewählt hat, der spart bereits 100 Euro im Jahr!

Das wiederum hat Auswirkungen auf die Entwicklung des Vermögens, denn wie du ja bereist weißt, bedeutet mehr Geld auch mehr Zinsen beziehungsweise Rendite und admit ein schneller wachsendes Vermögen.

Grenzen der 72er-Regel

Bei der Nutzung der 72er-Regel sollte dir jedoch immer klar sein, dass es sich dabei nur um einen Näherungswert handelt und du keine exakte und zuverlässige Vorhersage erhältst. Schließlich wurde die Berechnung stark vereinfacht, gilt als Annäherungswert und schwankende bzw. wechselnde Zinsen sowie Auszahlungen von Dividenden sind überhaupt nicht berücksichtig.

Es ist wichtig zu beachten, dass die 72er-Regel lediglich auf durchschnittswerten basiert. In der Realität werden diese durchschnittswerte jedoch so wahrscheinlich nie eintreffen. Tatsächlich wird es Jahre mit überdurchschnittlich hohen Renditen geben, aber auch Zeiträume mit negativen Werten. Außerdem werden bei der Anwendung der Regel weder Steuern (zum Beispiel die in Deutschland geltende Kapitalertragssteuer) noch Freibeträge, wie der Sparerpauschbetrag, berücksichtigt.

Es ist daher wichtig zu verstehen, dass die 72er-Regel eher als grobe Einschätzung und Prognose dient, anstatt als zuverlässige Methode zur genauen Berechnung des Vermögensaufbaus. Sie sollte daher auch nicht als Ersatz für fundierte Anlagestrategien oder die Diversifikation eines Portfolios angesehen werden.

Lade den kostenlosen Portfolio-Tracker herunter!

Melde dich für den Newsletter an und erhalte deinen Portfolio-Tracker direkt.

Fazit

Statt zuverlässige Prognosen über die Entwicklung von Vermögen und Investments zu treffen ist die 72er-Regel vor allem ein gutes Mittel, um den Zinseszins zu verdeutlichen. Denn während einstellige Prozentzahlen und deren finanzielle Auswirkungen oft schwer vorzustellen sind, können Zeiträume und Jahre diese Entwicklung für viele Menschen greifbarer machen.

Das gilt einerseits für den Vermögensaufbau, andererseits aber auch für aktuelle Ereignisse wie die Inflation. Während aktuelle Meldungen rund um die hohe Inflation eher trockene Zahlen sind, hat diese Entwicklung langfristig starke Auswirkungen auf die Kaufkraft deines Geldes. Dank der Erklärung und verschiedenster Beispiel weißt du nun genau, was die 72er-Regel ist und wie du diese nutzen kannst.

Häufig gestellte Fragen

Du kannst die 72er-Regel anwenden, um die folgenden drei Szenarien zu berechnen: Verdoppelungdauer eines Investments, Halbierung der Kaufkraft durch die Inflation und Gebühren bei der Geldanlage in z.B. ETFs.

Die 72er-Regel stammt aus einer exakten Berechnung, damit sie ohne Taschenrechner leichter zu berechnen ist, es handelt sich also um einen Näherungswert. Sie berücksichtigt auch nicht die schwankenden Zinssätze im Laufe der Jahre, die einen erheblichen Unterschied ausmachen können.

- Lynch & Rothchild, P. & J. (1994). Beating the Street. Seite 108. Simon & Schuster.

- Weltsparen. “Kapitalertragsteuer (KapESt): Wie hoch ist sie und wann fällt sie an?” Eingesehen am 27. Dezember 2023.